![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

[今日の三宅しんご]

12月26日

今は経済再生に向けアクセルを踏み込むとき、ブレーキに足をかけてはならない。景気回復を確かなものとしなければ、2017年の消費税上げができなくなり、我々自民党は政権を失う。産業活動のブレーキにならないよう、税制改革に取り組むので、必ず来春、しっかりとした賃上げをお願いするーー。

日本経団連などが参加した自民党の経済産業部会での私の発言。1時間後、税制調査会が開催されます。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

昨日の税調では私を含め多くの議員が来年度3%下げを求めました。まだ、まだです。

http://www3.nhk.or.jp/news/html/20141226/t10014301371000.html

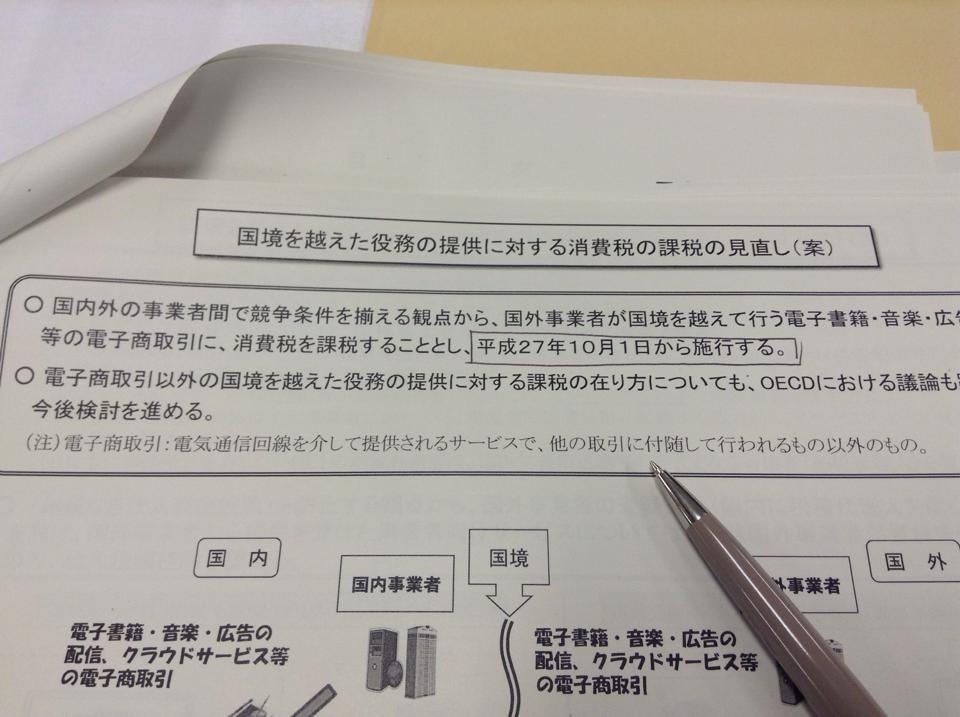

音楽、書籍などの国内ネット配信事業者の不公平がようやく解消されます。来年10月から海外事業者からのダウンロードに対しても消費税がかかるようになります。日経新聞の編集委員時代に、この「税法の穴」を問題提起、議員になってからも早急な制度整備を求めてきました。

@自民党 税制調査会

12月27日

党の税制調査会。

●中古住宅を買ってリフォームのうえ、再販する事業を後押しするため、買い入れ時の不動産取得税の非課税を求める声が高まっています。

本日の党税調原案では非課税は「お断りする」の❌でしたが、多くの議員の発言で、検討課題へと一気に格上げされました。中古住宅の資産価値を高める良策だと考えます。空き家対策にもつながります。

●廃止要望が出ていたゴルフ場利用税は「来年は堅持する」(額賀 小委員長)と決しました。財政の厳しい自治体への配慮ですが、今や一般化した娯楽、スポーツで唯一の課税はまったく理屈に合わないと考えます。いずれ見直されることでしょう。

●軽油引取税の課税免除の特例措置は原案が否決され、延長の方向となりました。関連する中小企業への配慮を求める議員の圧倒的多数の発言と挙手が原因です。

4時間ぶっ続けの会議が今、終わりました。

今日を入れてあと4日で、来年度の税制が決まります。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

12月28日

「人は見た目が9割」というベストセラーがあった。国も同じだ。

法人実効税率が世界第2位では、普通の企業は対日進出の検討さえしない。この意味で、来年度、実効税率の大幅引き下げを重ねて求める。

私は実効税率大幅引き下げを求めてきた関係で、法人税分野について個別の減税を求めることを避けてきたが、国の将来のために、スプーン一杯の小さなお願いをする。

特別試験研究費の拡充についてである。

青色発光ダイオード、iPS細胞に続く、メガトン級のイノベーションの芽を大学などから絶やさないためだ。昨年の利用額は6000万円しかない小さな減税項目である。

(企業の、大学や国の研究機関との共同研究、これら機関への委託研究に対し、税額控除率の見直し案20%を、30%まで引き上げるどうかのテーマで。現行は12%)

12月28日

税制決定まで残り2日。

政治は言葉。

先輩、同僚議員の熱弁、勉強になります。

@党 税制調査会

12月29日

三宅しんごメールマガジン第19号

「人は見た目が9割」

10年近く前、こんな衝撃的なタイトルのベストセラーが新潮新書にありました。残念ながら、国も同じようなところがあります。

日本では、会社の所得に対する税率(法人実効税率)が世界第2位の高さです。先進諸国の平均より10%前後も高く、円高などとあいまって国内工場の海外脱出に拍車をかけていました。また、海外の企業も税引き後の利益が日本ではあまりに少ないため、日本への投資の検討さえ回避する一因となっていました。

29日午後、自民党・税制調査会小委員会が開かれ、平成27年度改正の骨格が固まり、法人実効税率の引き下げへの具体策も確定しました。

経済ジャーナリスト時代から引き下げを訴え、当選してからも最も力を入れて取り組んでいたテーマです。まだまだ不十分ですが、先進国並みの税率達成に向けた第一歩となります。

実効税率問題を含め、来年度税制改正の主な項目は下記の通りです。

(1) 法人関係

法人実効税率

34.62%の法人実効税率を27年度32.11%(マイナス2.51%)とし、28年度にはさらに引き下げ31.33%以下にする。

増税分との差し引き減税額は約3000億円(先行減税)。

欠損金繰越控除制度の縮減

大法人の控除限度(所得の80%)、繰越期間(9年)をそれぞれ65%、控除限度が所得の50%となる平成29年度以降の欠損金について10年とする。

受取配当等益金不算入の見直し

(現在)

持株比率25%未満 益金不算入割合50%

持株比率25%以上 益金不算入割合100%

(平成27年度改正)

持株比率5%以下 益金不算入割合20%(保険会社については40%)

持株比率5%超3分の1以下 益金不算入割合50%

持株比率3分の1超 100%

特別試験研究費控除の拡充

国の試験研究機間や大学との共同・委託研究は税額控除率12%を30%に引き上げ

所得拡大促進税制

継続して着実に賃上げに取り組む企業を税額控除で支援するため、適用条件を緩和。

(現在の条件)平成24年度の給与支給額に比べて、平成28年度5%増

(平成27年度改正)平成28年度4%増へと条件を緩和(中小法人については平成28年度3%増、平成29年度3%増へと条件を一層緩和)

地方にある本社機能の強化や、東京23区から地方への移転を税制優遇(詳細は略)

(2)親などから住宅取得の資金贈与を受けた際の贈与税の非課税措置

耐震・エコ・バリアフリー住宅

・平成28年10月~平成29年9月 非課税枠3000万円

・平成29年10月~平成30年9月 非課税枠1500万円

・平成30年10月~平成31年6月 非課税枠1200万円

一般住宅

・平成28年10月~平成29年9月 非課税枠2500万円

・平成29年10月~平成30年9月 非課税枠1000万円

・平成30年10月~平成31年6月 非課税枠700万円

(以下略)

税制改正の詳細は年明けの「国政報告 2014 臨時・特別国会」でお知らせします。脚注付きの「国政報告」やメルマガをご希望の方はkagawa@miyakeshingo.net または末尾のファクスでメールアドレスや郵送先をお知らせください。

なお、前回の国際報告は

http://www.miyakeshingo.net/…/%E5%9B%BD%E6%9…/entry-420.html

自由民主党香川県参議院選挙区第二支部(支部長 三宅伸吾)

高松市木太町2343-4木下産業ビル2階

FAX:087-802-3846

12月31日

世界を変えようと思うなら、あなたが変わらなければならない。

先人の言葉を胸に、今後も精進を重ねる所存です。皆さま、良いお年をお迎えくださいませ。